Memorandum 58-2021

IMPUESTO SOBRE LOS CRÉDITOS Y DÉBITOS EN CUENTA CORRIENTE

CUENTAS UTILIZADAS EN FORMA EXCLUSIVA POR EMPRESAS DEDICADAS AL SERVICIO ELECTRÓNICOS DE PAGOS Y/O COBRANZAS POR CUENTA Y ORDEN DE TERCEROS. NUEVAS DISPOSICIONES PARA LAS BILLETERAS ELECTRÓNICAS

Por medio del Decreto N° 301 (B.O. 8/5/2021) se dispone a partir del 1/8/2021 equiparar el tratamiento impositivo de las billeteras electrónicas a las cuentas que son abiertas en entidades financieras.

Al respecto, se establece también que los titulares de las billeteras electrónicas puedan computar, en similares condiciones que los que poseen cuentas abiertas en entidades financieras, el presente tributo como crédito de impuestos.

Al respecto el decreto establece lo que a continuación se indica:

NUEVOS SUJETOS

1) Se incorpora, para que las entidades financieras que actúen como agentes de liquidación y percepción del impuesto (anteúltimo párrafo del artículo 5° del Anexo del Decreto Nº 380/2001), apliquen lo siguiente:

-Tratándose de movimientos de fondos en cuentas de pago, los Proveedores de Servicios de Pago (PSP) o las empresas dedicadas al servicio electrónico de pagos y/o cobranzas por cuenta y orden de terceros, según corresponda, serán los encargados de actuar como agentes de liquidación y percepción, encontrándose el impuesto a cargo de los titulares de las cuentas respectivas. Se entiende por “cuentas de pago” a aquellas definidas por el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA en su Comunicación “A” 6885 del 30 de enero de 2020 y sus normas modificatorias y complementarias, o en aquella que la reemplace en el futuro.

2) Se incorpora a la aplicación de alícuotas (segundo y tercer párrafo del artículo 7° del Anexo del Decreto Nº 380/2001) lo siguiente:

-Tratándose de movimientos de fondos en cuentas de pago, la alícuota general del impuesto mencionada en el párrafo anterior, será del SEIS POR MIL (6 ‰) para los créditos y del SEIS POR MIL (6 ‰) para los débitos, resultándoles de aplicación, de corresponder, las alícuotas reducidas dispuestas.

-Cuando se lleven a cabo extracciones en efectivo, bajo cualquier forma, los débitos efectuados en las cuentas de pago estarán sujetos al doble de la tasa vigente (tercer párrafo del artículo 1° de la Ley de Competitividad N° 25.413 y sus modificaciones), no resultando de aplicación esta disposición a las cuentas cuyos titulares sean personas humanas o jurídicas que revistan y acrediten la condición de Micro y Pequeñas Empresas, (artículo 2° de la Ley N° 24.467 y sus modificatorias y demás normas complementarias).

EXENCIONES

3) Se sustituye el primer párrafo del inciso b) del artículo 10 del Anexo del Decreto N° 380/01 y sus modificaciones, por el siguiente:

b) Transferencias de fondos que se efectúen por cualquier medio, excepto mediante el uso de cheques, con destino a otras cuentas bancarias a nombre del ordenante de tales transferencias.

4) Se sustituye el inciso d) del artículo 10 del Anexo del Decreto N° 380/01 y sus modificaciones, por el siguiente:

d) Cuentas utilizadas en forma exclusiva en el desarrollo específico de su actividad por las empresas dedicadas al servicio electrónico de pagos y/o cobranzas por cuenta y orden de terceros, de facturas de servicios públicos, impuestos y otros servicios; quedando incluidos los movimientos en cuenta que posibiliten la entrega de efectivo contra débito en cuentas bancarias o cuentas de pago o el depósito de efectivo que se acredite en cuentas bancarias o de pago, en estos últimos dos casos siempre que sus titulares sean personas humanas o jurídicas que revistan y acrediten la condición de Micro y Pequeñas Empresas, (artículo 2° de la Ley N° 24.467 y sus modificatorias y demás normas complementarias); como así también las utilizadas por los agentes oficiales de dichas empresas, en la medida que empleen cuentas exclusivas para esas operatorias.

5) Se incorpora en el primer párrafo del artículo 10 del Anexo del Decreto Nº 380/01 y sus modificaciones, como últimos incisos, los siguientes:

Transferencias de fondos entre cuentas -inclusive de pago- abiertas a nombre del mismo titular, excepto que se trate del supuesto al que hace referencia el segundo párrafo del inciso b) de este precedente.

Cuentas de pago abiertas o suministradas por Proveedores de Servicios de Pago (PSP) o empresas dedicadas al servicio electrónico de pagos y/o cobranzas por cuenta y orden de terceros, utilizadas en forma exclusiva a través del uso de dispositivos de comunicación móviles y/o cualquier otro soporte electrónico, cuyos titulares sean personas humanas.

También quedan exentos los movimientos que efectúen, en el desarrollo específico de su actividad, y por las tareas indicadas en el párrafo precedente, los Proveedores de Servicios de Pago (PSP), regulados por la normativa del BCRA.

Las cuentas bancarias a la vista utilizadas por los Proveedores de Servicios de Pago (PSP) para mantener los depósitos a la vista o cumplir con las disposiciones regulatorias del BCRA y los movimientos de fondos destinados a cumplir con las obligaciones dispuestas en el tercer párrafo del artículo 5° del Anexo.

Los débitos y créditos efectuados en cuentas -inclusive de pago- cuyos titulares se encuentren adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) e inscriptos en el Registro dispuesto por la Resolución General AFIP N° 3900 del 4 de julio de 2016 y sus modificaciones, o aquella que la reemplace en el futuro.

6) Se incorpora como penúltimo párrafo del artículo 10 del Anexo del Decreto Nº 380/01 y sus modificaciones, el siguiente:

Las exenciones previstas en el presente artículo y en otras normas de similar naturaleza resultarán aplicables a las cuentas de pago, siempre y cuando su utilización se encuentre autorizada por las disposiciones legales y regulatorias vigentes en cada caso.

7) Se deroga en el primer párrafo del artículo 10 del Anexo del Decreto Nº 380/01 y sus modificaciones, el inciso sin número incorporado por el Decreto N° 485 del 6 de julio de 2017.

PAGO A CUENTA

8) Se incorpora como cuarto párrafo del artículo 13 del Anexo del Decreto Nº 380/01 y sus modificaciones, el siguiente:

“Los titulares de cuentas de pago tendrán derecho al cómputo del pago a cuenta en los términos de los párrafos primero y tercero de este artículo, siendo asimismo aplicable las disposiciones del artículo 6° de la Ley N° 27.264 y sus normas complementarias”.

INVITACIÓN A PROVINCIAS Y A CABA

9) Se invita a las provincias y a la CIUDAD AUTÓNOMA DE BUENOS AIRES a adherirse a los sistemas coordinados de recaudación vigentes o a crearse y contemplar en dichos sistemas exclusiones para contribuyentes de ingresos medios o bajos, de conformidad con las pautas o parámetros que resulten adecuados en cada caso.

Vigencia: 8/5/2021

Aplicación: Surtirán efectos para los hechos imponibles que se perfeccionen a partir del 1° de agosto de 2021, inclusive.

REGÍMENES ESPECIALES

CADENA DE PRODUCCIÓN DE CÍTRICOS

Por medio del Decreto N° 296 (B.O. 6/5/2021) se adecúa la reglamentación con motivo de haberse establecido oportunamente la prórroga por un año de la emergencia económica, productiva, financiera y social a la cadena de producción de cítricos de las Provincias de Entre Ríos, Corrientes, Misiones, Jujuy y Salta; y haberse incluido en esa oportunidad a las Provincias de Buenos Aires, Tucumán y Catamarca.

En este sentido el decreto establece lo siguiente:

1) INCORPORACIÓN DE PROVINCIAS (2do. Párrafo Art. 1° Decreto 604/2019)

-Quedan comprendidos en el párrafo precedente los actores directos de la cadena de producción de cítricos de las Provincias de Buenos Aires, Tucumán y Catamarca, con el alcance allí dispuesto.

2) VENCIMIENTOS DE LAS OBLIGACIONES (Segundo párrafo Art. 2° Decreto 604/2019)

-Por su parte, cuando se trate de actores directos de la cadena de producción de cítricos que accedan a los beneficios de la Ley N° 27.507, a partir de la entrada en vigencia de la Ley N° 27.569, los mencionados regímenes especiales de prórroga, comprenden los vencimientos generales para el pago de obligaciones impositivas y de la seguridad social operados o que operen desde el 20 de junio de 2020 hasta el fin de la emergencia.

3) INICIO DE ACTIVIDADES (Dos últimos párrafos art. 5° Decreto 604/2019)

-A partir de la entrada en vigencia de la Ley N° 27.569, las fechas a las que se refiere el párrafo precedente comprenden el período que abarca desde el 1° de junio de 2019 hasta el 31 de mayo de 2020, inclusive.

-En el caso de inicio de las actividades, cuando el período a considerar fuera posterior a las fechas indicadas en los párrafos precedentes, se mantendrán las mismas condiciones.

-El cumplimiento de dicho requisito se acreditará mediante un certificado expedido por la autoridad provincial competente del cual surja que el solicitante desarrolla efectivamente dicha actividad en la jurisdicción, y un informe emitido por contador público independiente respecto de los ingresos obtenidos por la actividad comprendida en los beneficios durante el período referido en los dos primeros párrafos del presente artículo, o, en su caso, respecto del porcentaje de la nómina salarial, los que se presentarán en la forma y condiciones que establezca la Administración Federal de Ingresos Públicos.

Vigencia: 6/5/2021

IMPUESTOS LOCALES (PROVINCIA DE BUENOS AIRES)

IMPUESTO SOBRE LOS INGRESOS BRUTOS Y DE SELLOS. AGENTES DE RETENCIÓN, PERCEPCIÓN Y/ O RECAUDACIÓN. RÉGIMEN DE FACILIDADES DE PAGO

Mediante la Resolución Normativa N° 11 (B.O. 7/5/2021) ARBA establece en el marco de la moratoria 2021 de la Provincia de Buenos Aires (L. 15279), desde el 10 de mayo de 2021 y hasta el 7 de noviembre de 2021, un régimen para la regularización de deudas de los agentes de recaudación y sus responsables solidarios, provenientes de retenciones y percepciones no efectuadas, efectuadas y no ingresadas o ingresadas fuera de término, del impuestos sobre los ingresos brutos y de sellos.

En consecuencia la resolución dispone lo siguiente:

Alcance y vigencia del régimen

-Se establece, desde el 10 de mayo de 2021 y hasta el 7 de noviembre de 2021, ambas fechas inclusive, un régimen para la regularización de deudas de los agentes de recaudación y sus responsables solidarios de acuerdo a lo establecido en el artículo 21 del Código Fiscal -Ley Nº 10397 (T.O. 2011) y modificatorias-, provenientes de retenciones y percepciones no efectuadas, efectuadas y no ingresadas o ingresadas fuera de término; con relación a los Impuestos sobre los Ingresos Brutos y de Sellos; sus intereses, recargos y multas por infracciones relacionadas con esos conceptos.

Deudas comprendidas

-Los agentes de recaudación o sus responsables solidarios podrán regularizar de acuerdo a lo previsto en la presente, las siguientes obligaciones:

1) Deudas por los gravámenes mencionados que hayan omitido retener y/o percibir, y/o que hayan retenido y/o percibido y no ingresado o ingresado fuera de término; devengadas al 31 de diciembre de 2020, inclusive;

2) Deudas correspondientes a intereses, recargos y multas por retenciones y/o percepciones no efectuadas, efectuadas y no ingresadas o ingresadas fuera de término, o por falta de presentación de sus declaraciones juradas; de acuerdo con lo establecido en el inciso anterior.

3) Deudas provenientes de regímenes acordados para la regularización de deudas correspondientes a los gravámenes mencionados, por retenciones y/o percepciones no efectuadas, efectuadas y no ingresadas o ingresadas fuera de término; sus intereses, recargos y multas; posteriores al 1° de enero de 2000, caducos al 31 de diciembre de 2020, inclusive.

Las obligaciones mencionadas en los incisos anteriores podrán regularizarse aun cuando se encuentren en proceso de fiscalización, de determinación, de discusión administrativa o firmes, como así también cuando se encuentren en instancia de discusión o ejecución judicial, cualquiera fuera la fecha de inicio del juicio. En este último caso podrán regularizarse todas las deudas de los agentes de recaudación que correspondan de acuerdo con lo establecido en los incisos precedentes, que se encuentren en instancia de ejecución judicial, sin importar su fecha de devengamiento.

También quedan comprendidas las obligaciones mencionadas que no hubieran sido declaradas ante ARBA, ni detectadas, liquidadas, fiscalizadas o determinadas por el Organismo.

Deudas excluidas

-Se encuentran excluidas del régimen de regularización previsto en La Resolución:

1.- Las deudas respecto de los cuales se haya dictado sentencia penal condenatoria por delitos que tengan conexión con el incumplimiento de las obligaciones tributarias que se pretenden regularizar.

2.- Las deudas verificadas en concurso preventivo o quiebra.

Solicitud de parte

-El plan de pagos se otorgará a pedido de parte interesada, en la forma y condiciones establecidas en esta Resolución y se formulará bajo responsabilidad del peticionante, reservándose ARBA la facultad de verificar, con posterioridad, las condiciones de procedencia del régimen.

-En todos los casos, el peticionante deberá declarar en qué carácter solicita el acogimiento al régimen de regularización.

-El acogimiento al plan de pagos previsto en la Resolución podrá ser efectuado por apoderados designados mediante el mecanismo establecido (artículo 115 de la Ley Nº 14553, reglamentado por la Resolución Normativa Nº 37/2014 y modificatoria). En estos casos, deberá indicarse y constatarse la existencia del pertinente apoderamiento a través de la página web de la Agencia (www.arba.gob.ar).

Formalización del acogimiento

-Los acogimientos al plan de pagos establecido en la Resolución deberán realizarse a través de la aplicación correspondiente disponible en el sitio oficial de internet de la ARBA (www.arba.gob.ar), a la cual los agentes de recaudación deberán acceder utilizando su CUIT y CIT. A tal fin deberá observarse lo siguiente:

a) Cuando se trate de la regularización de obligaciones omitidas, recaudadas y no ingresadas o ingresadas fuera de término, con relación al Impuesto sobre los Ingresos Brutos anteriores al mes de enero de 2012, o al Impuesto de Sellos anteriores al mes de enero de 2017, el agente de recaudación deberá indicar, a través del aplicativo mencionado, el período (mes/quincena/año) e importe del impuesto a incluir en el plan de pagos. Una vez cargado dicho importe, el sistema calculará automáticamente los intereses y recargos correspondientes.

b) Cuando se trate de la regularización de obligaciones omitidas, recaudadas y no ingresadas o ingresadas fuera de término, con relación al Impuesto sobre los Ingresos Brutos correspondientes al mes de enero de 2012 y posteriores, o al Impuesto de Sellos correspondientes al mes de enero de 2017 y posteriores, el agente de recaudación deberá seleccionar, desde el aplicativo mencionado, el o los períodos que se prenden regularizar. Para ello, y con carácter previo al acogimiento, el agente de recaudación deberá haber presentado las declaraciones juradas que le correspondan en ese carácter con relación a los períodos que se pretenden incluir en el plan de pagos. Cuando se traten de percepciones y/o retenciones no efectuadas, sus intereses y recargos, se deberán considerar -de ser procedente- las previsiones de la Resolución Normativa N° 48/2018.

Carácter del acogimiento

-La presentación del acogimiento por parte de los agentes de recaudación, sus responsables solidarios, o quienes los representen, importa el reconocimiento expreso e irrevocable de la deuda incluida en el plan de pagos, operando como causal interruptiva del curso de la prescripción de las acciones fiscales para determinar y obtener su cobro. Asimismo, implica el allanamiento incondicionado a la pretensión fiscal regularizada, en cualquier instancia en que se encuentre, y la renuncia a la interposición de los recursos administrativos y judiciales que pudieren corresponder con relación a los importes incluidos en la regularización.

-Se producirá, asimismo, la interrupción del curso de la prescripción de las acciones y poderes de la Autoridad de Aplicación para determinar y exigir el pago del gravamen de que se trate, con relación a todo el ejercicio fiscal al cual correspondan los importes regularizados.

-Quien formaliza el acogimiento al régimen de regularización deberá acreditar su carácter de legitimado a tales fines y asumir la deuda comprometiendo, de corresponder, a su poderdante o representado al pago de la misma en las condiciones requeridas. A dicho efecto, resultarán válidas y vinculantes las notificaciones efectuadas al Domicilio Fiscal Electrónico del mismo.

Condiciones para formular el acogimiento. Deudas reclamadas en juicio. Deudas incluidas en planes de pago caducos.

-En oportunidad de formular su acogimiento al régimen previsto, tratándose de deudas en instancia de ejecución judicial, el agente deberá reconocer y regularizar el importe total de la deuda reclamada en el juicio de apremio, y abonar o regularizar las costas y gastos causídicos estimados sobre la base de la pretensión fiscal.

-A estos efectos se entiende que la misma comprende, exclusivamente, los conceptos reclamados liquidados de conformidad a lo previsto en este régimen.

-Asimismo, será condición para acceder a este régimen que el apoderado fiscal haya comunicado a la Autoridad de Aplicación, a través del aplicativo que se encuentra disponible en sitio oficial de internet de la ARBA, la efectiva regularización de sus honorarios y el importe de los mismos.

-La Fiscalía de Estado podrá acordar, de estimarlo pertinente, planes de pago en cuotas para la regularización de los honorarios profesionales.

-En oportunidad de formularse acogimiento al régimen tratándose de planes de pago caducos, el agente deberá regularizar el importe total de su deuda.

Monto del acogimiento

-El monto del acogimiento se establecerá computando el interés previsto (artículo 96 del Código Fiscal -Ley Nº 10397 (T.O. 2011) y modificatorias- y concordantes anteriores, según corresponda), calculado desde los respectivos vencimientos hasta la fecha de acogimiento en el caso de las deudas que no se encuentren en instancia de ejecución judicial, y hasta la fecha de interposición de la demanda para las deudas en proceso de ejecución judicial. En este último supuesto se adicionará, además, el interés previsto en el artículo 104 del mismo texto legal, desde el momento de la interposición de la demanda y hasta la fecha de acogimiento.

-Tratándose de deuda proveniente de planes de pago otorgados en etapa prejudicial caducos, el monto del acogimiento será el importe que resulte de aplicar al monto original de las deudas incluidas en el plan de pagos caduco, el interés previsto (artículo 96 del Código Fiscal -Ley Nº 10397 (T.O. 2011) y modificatorias- y concordantes anteriores, según corresponda), desde los respectivos vencimientos originales y hasta la fecha de acogimiento, previa deducción de los pagos oportunamente efectuados, si los hubiere.

-La imputación de estos pagos parciales se realizará de acuerdo a lo establecido por el artículo 99 y concordantes del Código Fiscal -Ley N° 10397 (T.O. 2011) y modificatorias-, comenzando por el débito más remoto, en el siguiente orden: multas firmes o consentidas, recargos, intereses, capital de la deuda principal y caducidades anteriores de regímenes de regularización.

-Tratándose de deuda proveniente de planes de pago en los que se hubiere regularizado deuda en juicio de apremio, caducos, el monto del acogimiento será el importe que resulte de aplicar al monto original de las deudas incluidas en el plan de pagos caduco, el interés previsto (artículo 96 del Código Fiscal -Ley Nº 10397 (T.O. 2011) y modificatorias- y concordantes anteriores, según corresponda), desde los respectivos vencimientos originales y hasta la fecha de interposición de la demanda, y el previsto en el artículo 104 del mismo texto legal desde el momento de la interposición de la demanda y hasta la fecha de acogimiento, con deducción de los pagos oportunamente efectuados considerados de acuerdo a lo previsto en el párrafo anterior.

-Para el supuesto de regularización de recargos, los mismos se liquidarán de conformidad con lo establecido en el artículo 59 del Código Fiscal -Ley Nº 10397 (T.O. 2011) y modificatorias-. Para el supuesto de regularización de multas, se adicionarán los intereses previstos en el citado cuerpo legal sólo en el caso de haberse agotado el plazo previsto por el artículo 67 del Código Fiscal -Ley Nº 10397 (T.O. 2011) y modificatorias-.

-Sobre el monto que corresponda de acuerdo a lo previsto se aplicarán los beneficios de condonación que resulten pertinentes conforme lo previsto en los párrafos siguientes.

Efectos del acogimiento. Beneficios.

-El acogimiento al régimen establecido en la Resolución -bajo cualquiera de las modalidades de pago previstas- implicará el otorgamiento de los beneficios que se establecen para cada segmento en el que se encuentre comprendido el agente de recaudación, según la fecha en que se realice el acogimiento, de acuerdo a lo siguiente:

A) Percepciones y retenciones no realizadas:

1) Cuando el acogimiento se realice entre el 10 de mayo de 2021 y el 4 de julio de 2021, ambas fechas inclusive:

Segmento 1: 90% de condonación de recargos y multas

Segmento 2: 80% de condonación de recargos y multas

Segmento 3: 70% de condonación de recargos y multas

Segmento 4: 10% de condonación de recargos y multas

2) Cuando el acogimiento se realice entre el 5 de julio de 2021 y el 5 de septiembre de 2021, ambas fechas inclusive:

Segmento 1: 70% de condonación de recargos y multas

Segmento 2: 60% de condonación de recargos y multas

Segmento 3: 50% de condonación de recargos y multas

Segmento 4: 10% de condonación de recargos y multas

3) Cuando el Acogimiento se realice entre el 6 de septiembre de 2021 y el 7 de noviembre de 2021, ambas fechas inclusive:

Segmento 1: 50% de condonación de recargos y multas

Segmento 2: 40% de condonación de recargos y multas

Segmento 3: 30% de condonación de recargos y multas

Segmento 4: 10% de condonación de recargos y multas

B) Percepciones y retenciones efectuadas y no ingresadas o ingresadas fuera de término:

1) Cuando el acogimiento se realice entre el 10 de mayo de 2021 y el 4 de julio de 2021, ambas fechas inclusive:

Segmento 1: 90% de condonación de recargos

Segmento 2: 80% de condonación de recargos

Segmento 3: 70% de condonación de recargos

Segmento 4: 10% de condonación de recargos

2) Cuando el acogimiento se realice entre el 5 de julio de 2021 y el 5 de septiembre de 2021, ambas fechas inclusive:

Segmento 1: 70% de condonación de recargos

Segmento 2: 60% de condonación de recargos

Segmento 3: 50% de condonación de recargos

Segmento 4: 10% de condonación de recargos

3) Cuando el Acogimiento se realice entre el 6 de septiembre de 2021 y el 7 de noviembre de 2021, ambas fechas inclusive:

Segmento 1: 50% de condonación de recargos

Segmento 2: 40% de condonación de recargos

Segmento 3: 30% de condonación de recargos

Segmento 4: 10% de condonación de recargos

-La condonación de los recargos que corresponda conforme lo establecido en el presente inciso B) se producirá también en aquellos supuestos en que la totalidad del impuesto retenido o percibido se hubiera depositado de manera extemporánea a la fecha de entrada en vigencia de la Ley Nº 15279.

-Los beneficios previstos en ningún caso podrán implicar una reducción del importe del capital de la deuda regularizada. A los efectos previstos, se considerará como capital al importe de impuesto no recaudado, recaudado y no ingresado o ingresado fuera de término.

Segmentos y rubros

-A los efectos previstos, para determinar el segmento y rubro en el que debe quedar comprendido el agente de recaudación se considerará lo establecido en los Anexos I y II de la Resolución.

Si no fuera posible determinar el segmento en el que corresponda ubicar al agente de recaudación por falta de información, se aplicará lo previsto para el segmento 4, según la fecha en que se formalice el acogimiento.

Requisito para el acogimiento

-Para formalizar su acogimiento al régimen previsto los agentes de recaudación deberán haber presentado, a esa fecha, la totalidad de las declaraciones juradas de los anticipos del Impuesto sobre los Ingresos Brutos correspondientes a los meses de junio de 2019 a diciembre de 2020, ambos inclusive.

-En caso de incumplimiento, se asignarán los beneficios que correspondan al segmento que tenga previstos los menores beneficios (segmento 4), según la fecha en que se formalice el acogimiento.

Formas de pago. Interés de financiación.

-El pago de las obligaciones regularizadas podrá realizarse en función del segmento en el que se encuentre incluido el agente de recaudación conforme lo previsto, cualquiera sea la fecha de la formalización del acogimiento, de acuerdo a lo siguiente:

Omisión |

|||

Segmento |

Cuotas |

Anticipo |

Interés |

1 |

Contado |

0% |

0,0% |

3 |

0% |

0,0% |

|

6 a 12 |

0% |

1,0% |

|

15 a 24 |

5% |

1,5% |

|

27 a 48 |

5% |

2,0% |

|

2 |

Contado |

0% |

0,0% |

3 |

0% |

0,0% |

|

6 a 12 |

5% |

1,5% |

|

15 a 24 |

5% |

2,0% |

|

27 a 48 |

10% |

2,5% |

|

3 |

Contado |

0% |

0,0% |

3 |

0% |

0,0% |

|

6 a 12 |

5% |

2,0% |

|

15 a 24 |

10% |

2,5% |

|

27 a 48 |

15% |

3,0% |

|

4 |

Contado |

0% |

0,0% |

3 |

0% |

0,0% |

|

6 a 12 |

10% |

2,5% |

|

15 a 24 |

15% |

3,0% |

|

27 a 48 |

20% |

3,5% |

|

Defraudación |

|||

Segmento |

Cuotas |

Anticipo |

Interés |

1 |

Contado |

0% |

0,0% |

3 |

0% |

0,0% |

|

6 a 12 |

0% |

2,5% |

|

15 a 24 |

5% |

3,0% |

|

27 a 48 |

5% |

3,5% |

|

2 |

Contado |

0% |

0,0% |

3 |

0% |

0,0% |

|

6 a 12 |

5% |

3,0% |

|

15 a 24 |

5% |

3,5% |

|

27 a 48 |

10% |

4,0% |

|

3 |

Contado |

0% |

0,0% |

3 |

0% |

0,0% |

|

6 a 12 |

5% |

3,5% |

|

15 a 24 |

10% |

4,0% |

|

27 a 48 |

15% |

4,5% |

|

4 |

Contado |

0% |

0,0% |

3 |

0% |

0,0% |

|

6 a 12 |

10% |

4,0% |

|

15 a 24 |

15% |

4,5% |

|

27 a 48 |

20% |

5,0% |

|

Cálculo del interés de financiación

-En todos los casos, el cálculo para la aplicación del interés de financiación se efectuará de conformidad con la siguiente fórmula:

C = Valor de la cuota

V= Importe total de la deuda menos anticipo al contado

i = Tasa de interés de financiación

n = Cantidad de cuotas del plan

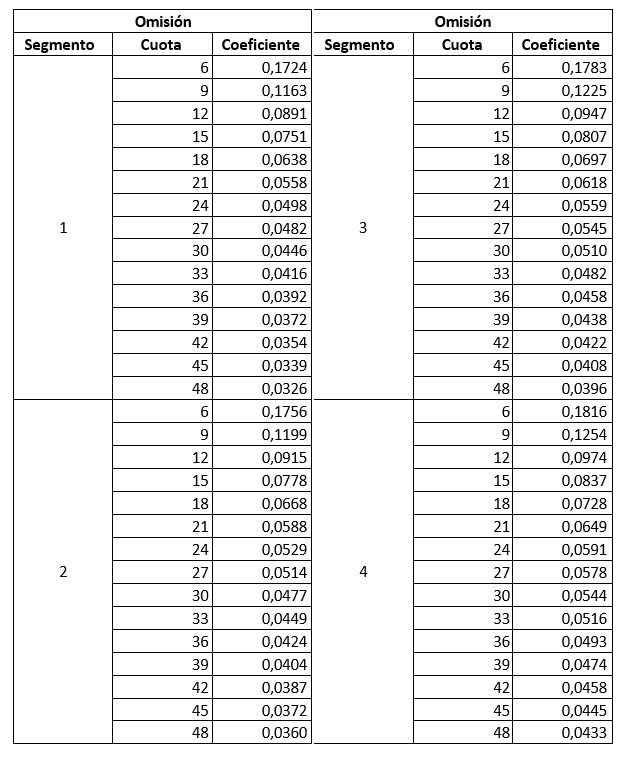

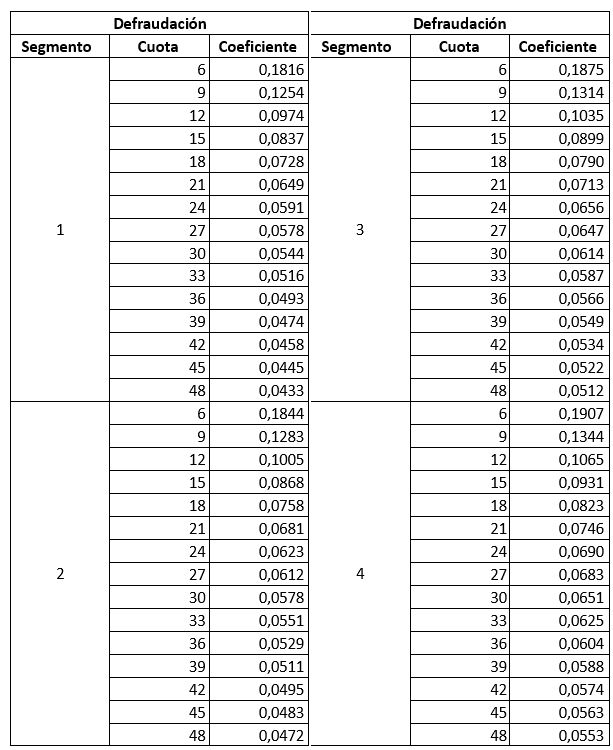

Se aprueban como Anexo III, las tablas de coeficientes a los fines de la liquidación de las cuotas, debiéndose aplicar sobre el monto total a regularizar, menos el importe abonado en concepto de anticipo, el fijado según el número de cuotas del plan.

Cuota mínima

-El importe de las cuotas del plan que se efectúe de acuerdo a lo regulado en la Resolución no podrá ser inferior a la suma de pesos dos mil ($ 2.000).

Cuotas y anticipos. Liquidación y vencimiento.

-Las cuotas y los anticipos del plan serán liquidadas por la ARBA. Con excepción de los casos de pago electrónico, estará habilitado para el pago del total regularizado, del anticipo y de las cuotas, el formulario R-550 ("Volante Informativo para el Pago"). En caso de extravío o deterioro del mismo, el interesado podrá solicitarlo nuevamente en las dependencias competentes de la Agencia de Recaudación o a través de su página web (www.arba.gob.ar).

-El vencimiento para la cancelación de la deuda regularizada al contado se producirá a los quince (15) días corridos desde la fecha de formalización del acogimiento.

-El vencimiento para el pago del anticipo en los planes de pago en cuotas se producirá a los cinco (5) días corridos contados desde la fecha de la formalización del acogimiento. Los pagos restantes vencerán en forma mensual y consecutiva, el día diez (10) de cada mes o inmediato posterior hábil si aquel resultara inhábil.

-En los casos de planes de pago en cuotas sin anticipo, el vencimiento para el pago de la primera cuota vencerá el día diez (10), o inmediato posterior hábil, del mes siguiente al de la formalización del acogimiento. Las cuotas restantes vencerán en forma mensual y consecutiva, el día diez (10) de cada mes o inmediato posterior hábil si aquel resultara inhábil.

-Las liquidaciones correspondientes a anticipo y cuotas, luego de la fecha de su respectivo vencimiento, devengarán el interés correspondiente previsto (artículos 96 ó 104 del Código Fiscal -Ley N° 10397 (T.O. 2011) y modificatorias-, según corresponda), sin perjuicio de lo establecido en el artículo 18 de la presente reglamentación.

-Los pagos deberán efectuarse en el Banco de la Provincia de Buenos Aires o demás instituciones habilitadas al efecto, mediante los medios regulados a tal fin.

Cancelación total anticipada

-Quienes se hayan acogido al régimen previsto en esta Resolución podrán abonar la totalidad de la deuda regularizada pendiente de cancelación, antes del vencimiento de las cuotas que se hubieran otorgado, siempre que el plan de pagos no hubiera caducado.

-No deberán abonarse intereses de financiación respecto de las cuotas cuya cancelación anticipada se produce.

-Para efectuar la cancelación anticipada que se regula, el interesado deberá obtener una nueva liquidación, a través de la página web de esta Agencia de Recaudación (www.arba.gob.ar).

Reformulación de planes caducos

-Tratándose de deudas provenientes de planes de pago caducos, si el saldo a regularizar resultante una vez efectuada la imputación prevista en el artículo 8º incluyera recargos y/o multas, sobre dichos conceptos se aplicarán los beneficios que correspondan de acuerdo a lo establecido en la Resolución.

Causales de caducidad

-La caducidad del régimen se producirá, de pleno derecho y sin necesidad de interpelación alguna, por el mero acontecer de cualquiera de los supuestos previstos a continuación:

1) El mantenimiento de dos (2) cuotas impagas - incluido el anticipo - consecutivas o alternadas, al vencimiento de la cuota siguiente.

2) El mantenimiento de alguna cuota o anticipo impagos al cumplirse noventa (90) días corridos del vencimiento de la última cuota del plan. La caducidad también se producirá por el mantenimiento de la liquidación de pago al contado sin cancelación al cumplirse noventa (90) días corridos desde su vencimiento.

Operada la caducidad, se perderán los beneficios acordados y los ingresos efectuados -sin computar aquellos realizados en concepto de interés de financiación-, serán considerados como pagos a cuenta (artículo 99 y concordantes del Código Fiscal -Ley N° 10397 (T.O. 2011) y modificatorias-), quedando habilitado de pleno derecho, sin necesidad de intimación previa, el inicio o la prosecución del juicio de apremio oportunamente incoado, según corresponda.

-En caso de producirse la caducidad del plan de pagos que incluyera conceptos y períodos respecto de los cuales se encontrara determinada y declarada la responsabilidad solidaria (artículos 21, siguientes y concordantes del Código Fiscal -Ley Nº 10397 (T.O. 2011) y modificatorias-), habiendo adquirido firmeza el acto administrativo pertinente en los términos del artículo 119 del mismo Código, a los efectos del inicio del apremio conforme lo dispuesto en el párrafo anterior corresponderá la emisión del título ejecutivo contra el agente de recaudación y los responsables mencionados. En estos casos se detallarán, en el cuerpo del referido documento, los datos identificatorios del acto por el cual se haya declarado la mencionada responsabilidad solidaria.

Cese de actividades

-El cese de actividades no será impedimento para la continuidad del plan de pagos otorgado, sin perjuicio de la facultad de proseguir el juicio de apremio que oportunamente se hubiera iniciado, en los casos en que se produzca la caducidad del plan de pagos, tratándose de deudas de agentes o sus responsables solidarios en instancia de ejecución judicial.

Medidas Cautelares. Subastas y procedimientos equivalentes.

-Tratándose de deudas respecto de las cuales se hubieran trabado medidas cautelares u otras medidas tendientes a asegurar el cobro del crédito fiscal, se procederá a su levantamiento cuando haya sido reconocida la totalidad de la pretensión fiscal y abonado, sin computar las sumas ingresadas en concepto de interés por pago fuera de término, un importe equivalente al veinticinco por ciento (25%) de la deuda regularizada cuando se trate de retenciones y percepciones no efectuadas, y del treinta por ciento (30%) de la deuda regularizada en los casos de retenciones y percepciones efectuadas y no ingresadas o ingresadas fuera de término.

Cuando se hubiera optado por alguna de las modalidades de pago en cuotas sin anticipo según lo dispuesto en el artículo 12 de esta Resolución, las medidas cautelares se levantarán con la sola formalización del acogimiento.

Pagos efectuados con anterioridad a la entrada en vigencia del presente régimen

-Los pagos que hubieren sido efectuados con anterioridad a la entrada en vigencia de la presente por cualquiera de los conceptos involucrados en el régimen de esta Resolución y sin los beneficios previstos en el mismo, no serán considerados procedentes a los fines de la interposición de la demanda de repetición, así como cualquier otra petición relacionada por la que se pretenda la devolución o compensación de los pagos ya efectuados.

Condiciones especiales de acogimiento para sujetos con embargo u otra medida cautelar

-La modalidad especial de acogimiento prevista en la Disposición Normativa Serie B Nº 77/2006 y modificatoria por la que pueden optar los titulares de cuentas bancarias y fondos líquidos depositados en entidades financieras que se encuentren embargados en resguardo del crédito fiscal, y la modalidad especial prevista en la Disposición Normativa Serie B N° 47/2007 y modificatoria por la que pueden optar los sujetos con relación a los cuales se hayan trabado otras medidas cautelares de conformidad con lo establecido en el artículo 14 del Código Fiscal Ley Nº 10397 (T.O. 2011) y modificatorias, resultan aplicables a quienes regularicen sus deudas por medio del régimen establecido en la presente.

-En caso de optarse por las modalidades especiales de acogimiento previstas en el párrafo anterior, deberá observarse lo siguiente:

1) Formas de pago e interés de financiación: cuando el interesado opte por la modalidad de pago en cuotas con anticipo, el importe de este último será del veinticinco por ciento (25%) de la deuda regularizada cuando trate de retenciones y percepciones no efectuadas, y del treinta por ciento (30%) de la deuda regularizada en los casos de retenciones y percepciones efectuadas y no ingresadas o ingresadas fuera de término; aplicándose en lo restante lo previsto en los artículos 12 y 13 de la Resolución.

2) Medidas cautelares: la Autoridad de Aplicación procederá a levantar en forma automática la medida cautelar trabada, una vez ingresado el monto total de la deuda regularizada, tratándose de la modalidad de cancelación al contado, o bien cuando se hubiese ingresado el monto correspondiente al anticipo pertinente del total de la deuda regularizada, tratándose de la modalidad de pago en cuotas con anticipo.

No podrá accederse a las modalidades previstas en las Resoluciones citadas precedentemente cuando se opte por alguna de las modalidades de pago en cuotas sin anticipo.

3) Los interesados podrán formalizar su acogimiento al plan de pagos y autorizar la transferencia de fondos desde el sitio oficial de internet de la Agencia (www.arba.gob.ar), ingresando la CUIT y CIT del agente de recaudación titular de las cuentas o fondos alcanzados por la medida cautelar.

Invalidez del acogimiento

-Se considerará inválido el acogimiento al presente plan de pagos si ARBA verificara que la deuda regularizada corresponde a importes no comprendidos por la Resolución, o que no se cumplían las condiciones y requisitos establecidos para la formalización del acogimiento, todo ello sin perjuicio de producirse, en lo pertinente, los efectos previstos en el artículo 6º de esta Resolución.

ANEXO I

Segmentos a considerar para la regularización de deudas de agentes de recaudación:

Segmento |

Construcción |

Servicios |

Comercio |

Industria y mineria |

Agropecuario |

||||||||||

1 |

$ - |

$ 19.450.000 |

$ |

- |

$ |

9.900.000 |

$ - |

$ |

36.320.000 |

$ - |

$ |

33.920.000 |

$ - |

$ |

17.260.000 |

2 |

$ 19.450.001 |

$ 115.370.000 |

9,900,001 |

$ |

59.710.000 |

$ 36.320.001 |

$ |

247.200.000 |

$ 33.920.001 |

$ |

243.290.000 |

$ 17.260.001 |

$ |

71.960.000 |

|

3 |

$ 115.370.001 |

$ 965.460.000 |

$ 59.710.001 |

$ 705.790.000 |

$ 247.200.001 |

$ 2.602.540.000 |

$ 243.290.001 |

$ 2.540.380.000 |

$ 71.960.001 |

$ 676.810.000 |

|||||

4 |

Mayor a $965.460.001 |

Mayor a $705.790.001 |

Mayor a $2.602.540.001 |

Mayor a $2.540.380.001 |

Mayor a $676.810.001 |

||||||||||

Para la aplicación de la presente Tabla deberán considerarse la totalidad de los ingresos brutos operativos (gravados, no gravados o exentos) declarados por el agente de recaudación en su condición de contribuyente, por el desarrollo de cualquier actividad, dentro o fuera de la Provincia de Buenos Aires, con relación al ejercicio fiscal 2020.

Cuando se trate de sujetos cuya inscripción en el impuesto se hubiera producido durante el ejercicio fiscal 2020, se considerarán los ingresos declarados conforme lo previsto en el párrafo anterior, respecto de los anticipos correspondientes a partir de su inscripción y durante dicho ejercicio.

Para determinar el rubro en el que debe quedar incluido el agente de recaudación (construcción, servicios, comercio, industria y minería, agropecuario) se considerará la actividad registrada como principal en su condición de contribuyente del tributo en la base de datos de esta Agencia, al 1º de marzo 2021, según los códigos del Nomenclador de Actividades del Impuesto sobre los Ingresos Brutos (NAIIB-18), conforme lo previsto en el ANEXO II de la presente Resolución

ANEXO III

Tablas de coeficientes para el cálculo de los intereses de financiación

Vigencia: 7/5/2021

Aplicación: a partir del 10/5/2021 inclusive

SEGURIDAD SOCIAL

RECURSOS DE LA SEGURIDAD SOCIAL. REBAJA GRADUAL Y TEMPORARIA DE LAS CONTRIBUCIONES PATRONALES EN EL NORTE ARGENTINO. REGLAMENTACIÓN

Se reglamenta la rebaja gradual y temporaria de las contribuciones patronales para los empleadores de las Provincias de Catamarca, Chaco, Corrientes, Formosa, Jujuy, La Rioja, Misiones, Salta, Santiago del Estero y Tucumán, que resultarán de aplicación para la generación de las declaraciones juradas (F. 931) correspondientes al período devengado abril de 2021 y siguientes.

La Administración Federal de Ingresos Públicos mediante su Resolución General (AFIP) 4984/2021 (B.O. 07/05/2021) reglamenta la rebaja gradual y temporaria de las contribuciones patronales en las Provincias de Catamarca, Chaco, Corrientes, Formosa, Jujuy, La Rioja, Misiones, Salta, Santiago del Estero y Tucumán, que resultará de aplicación para la generación de las declaraciones juradas (F. 931) correspondientes al período devengado abril de 2021 y siguientes.

BENEFICIO DE REDUCCIÓN DE CONTRIBUCIONES PATRONALES

Los empleadores del sector privado que contraten nuevas trabajadoras y trabajadores por tiempo indeterminado, a partir del 1 de abril de 2021 y durante los 12 meses siguientes, siempre que desempeñen sus tareas en las provincias de Catamarca, Chaco, Corrientes, Formosa, Jujuy, La Rioja, Misiones, Salta, Santiago del Estero o Tucumán, podrán acceder al beneficio de reducción en el pago de contribuciones patronales vigentes con destino al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (INSSJYP), al Fondo Nacional de Empleo (FNE), al Sistema Integrado Previsional Argentino (SIPA) y al Régimen Nacional de Asignaciones Familiares (RNAF).

Los sujetos alcanzados en virtud de lo dispuesto por el artículo precedente, y que cumplan con los requisitos establecidos en el artículo 3º del Decreto Nº 191/21, podrán:

a) En relación con la contratación de una persona mujer, travesti, transexual o transgénero: Obtener una reducción del ochenta por ciento (80%) de las contribuciones patronales correspondientes a los primeros doce (12) meses contados a partir del mes de inicio de la nueva relación laboral, inclusive, del cincuenta y cinco por ciento (55%) para los siguientes doce (12) meses, y finalmente una reducción del treinta por ciento (30%) durante los últimos doce (12) meses.

b) En relación con la contratación de una persona varón: Obtener una reducción del setenta por ciento (70%) de las contribuciones patronales correspondientes a los primeros doce (12) meses contados a partir del mes de inicio de la nueva relación laboral, inclusive, del cuarenta y cinco por ciento (45%) para los siguientes doce (12) meses, y finalmente una reducción del veinte por ciento (20%) en los últimos doce (12) meses.

Los citados beneficios se reducirán a la mitad, en los supuestos de trabajadores contratados a tiempo parcial en los términos del artículo 92 ter del Régimen de Contrato de Trabajo aprobado por la Ley Nº 20.744 (t.o. 1976) y sus modificatorias.

Quedarán excluidos de los beneficios establecidos por el Decreto Nº 191/21, quienes:

a) No hubieran incrementado la nómina de trabajadores declarados a marzo de 2021, de acuerdo con lo previsto en el artículo 3º del citado decreto.

b) Se encuentren incorporados en el “Registro Público de Empleadores con Sanciones Laborales” (REPSAL), durante el período en que permanezcan en él.

c) Hayan incluido trabajadores en el régimen general de la seguridad social y luego de producido el distracto laboral, cualquiera fuese su causa, sean reincorporados por el mismo empleador dentro de los doce (12) meses, contados a partir de la fecha de la desvinculación.

d) Incurran en prácticas de uso abusivo del beneficio establecido por el mencionado decreto. Será considerada práctica de uso abusivo el hecho de producir sustituciones de personal bajo cualquier figura, o el cese como empleador y la constitución de una nueva figura como tal, ya sea a través de las mismas o distintas personas humanas o jurídicas.

DETERMINACIÓN E INGRESO

Se incorporan en el sistema “Declaración en línea” dispuesto por la Resolución General N° 3.960 y sus modificatorias, y en el programa aplicativo denominado “Sistema de Cálculo de Obligaciones de la Seguridad Social - SICOSS”, nuevos códigos de modalidad de contratación para identificar a los trabajadores alcanzados por la reducción de la alícuota de contribuciones patronales, según el siguiente detalle, sea jornada completa o jornada parcial:

CÓDIGO |

MODALIDAD DE CONTRATACIÓN |

401 |

Puesto nuevo art 2 inc. A decreto 191/ 2021 primeros 12 meses. |

402 |

Puesto nuevo art 2 inc. B decreto 191/ 2021 segundos 12 meses. |

403 |

Puesto nuevo art 2 inc. C decreto 191/ 2021 terceros 12 meses. |

404 |

Puesto nuevo art 2 inc. D decreto 191/ 2021 primeros 12 meses. |

405 |

Puesto nuevo art 2 inc. E decreto 191/ 2021 segundos 12 meses. |

406 |

Puesto nuevo art 2 inc. F decreto 191/ 2021 terceros 12 meses. |

407 |

Tiempo parcial puesto nuevo art 2 inc. A decreto 191/2021 primeros 12 meses. |

408 |

Tiempo parcial puesto nuevo art 2 inc. B decreto 191/2021 segundos 12 meses. |

409 |

Tiempo parcial puesto nuevo art 2 inc. C decreto 191/2021 terceros 12 meses. |

410 |

Tiempo parcial puesto nuevo art 2 inc. D decreto 191/2021 primeros 12 meses. |

411 |

Tiempo parcial puesto nuevo art 2 inc. E decreto 191/2021 segundos 12 meses. |

412 |

Tiempo parcial puesto nuevo art 2 inc. F decreto 191/2021 terceros 12 meses. |

413 |

Discapacitado ley 24.013 y puesto nuevo art 2 inc. A decreto 191/2021. |

414 |

Discapacitado ley 24.013 y puesto nuevo art 2 inc. D decreto 191/ 2021. |

415 |

Discapacitado ley 24.013 y tiempo parcial puesto nuevo art 2 inc. A decreto 191/2021. |

416 |

Discapacitado ley 24.013 y tiempo parcial puesto nuevo art 2 inc. D decreto 191/2021. |

A dichos fines, este Organismo pondrá a disposición de los empleadores la versión 43 del mencionado programa aplicativo que estará disponible en la opción “Aplicativos” del sitio “web” institucional (http://www.afip.gob.ar), y el referido sistema “Declaración en línea”, incorporando las citadas novedades.

CARACTERIZACIÓN DE LA ACTIVIDAD PRINCIPAL

Los empleadores que al 31 de diciembre de 2020 tengan como actividad principal declarada, según el “Clasificador de Actividades Económicas” -Formulario Nº 883- aprobado por la Resolución General Nº 3.537 y su complementaria, alguna de las comprendidas en el Anexo del Decreto N° 191/21, serán caracterizados en el “Sistema Registral” con el código “499 - Decreto 191/2021. Actividad incluida en Anexo 1”, a fin de aplicar el beneficio de reducción de alícuota de contribuciones patronales previsto en el artículo 2° del citado decreto.

Dicha caracterización podrá ser consultada accediendo al servicio con Clave Fiscal denominado “Sistema Registral”, opción consulta/datos registrales/caracterizaciones.

Todo empleador que inicie actividades con posterioridad a la fecha indicada en el primer párrafo del artículo anterior, será caracterizado, a efectos de la presente, con la actividad principal declarada al momento de la inscripción.

Cuando se trate de nuevos empleadores que inicien actividades con posterioridad al período fiscal marzo 2021, se les computará el valor cero (0) para el cálculo base de puestos de trabajo previsto en el inciso a) del artículo 3° del Decreto N° 191/21.

DISPOSICIONES GENERALES

Los empleadores que contraten nuevos trabajadores con discapacidad, en el marco de la Ley Nº 24.013, mantendrán en forma conjunta el beneficio por ingreso de trabajadores con discapacidad y el beneficio de creación de un puesto nuevo establecido por el Decreto Nº 191/21, durante el plazo que corresponda a cada beneficio.

Para identificar los casos referidos en el párrafo precedente, los códigos de modalidad de contratación 413, 414, 415 y 416 señalados en la tabla del artículo 4° deberán ser utilizados únicamente durante los primeros DOCE (12) meses contados a partir del inicio de la nueva contratación laboral, atento que su utilización prevé el usufructo concurrente de los beneficios previstos en la Ley N° 24.013 y el Decreto N° 191/21.

En las declaraciones juradas posteriores -segundo y tercer año del beneficio previsto por el decreto citado anteriormente-, deberá consignarse el código de modalidad de contratación de cada uno de los incisos del Decreto N° 191/2021, según corresponda.

La plantilla de personal de referencia, a efectos de determinar el incremento de la nómina de personal exigido por el Decreto Nº 191/21, será la correspondiente al período marzo de 2021, detraídos aquellos contratos cuyos códigos son los que a continuación se detallan y que constan en la Tabla -T03 “Códigos de Modalidades de Contratación”- del Anexo IV de la Resolución General N° 3.834, texto sustituido por la Resolución General N° 712, sus modificatorias y complementarias:

CÓDIGO |

MODALIDAD DE CONTRATACIÓN |

02 |

Becarios - Residencias médicas, Ley 22.127. |

03 |

De aprendizaje, Ley 25013. |

09 |

Práctica laboral para jóvenes. |

10 |

Pasantías. Ley N° 25165. Dto. 340/92, sin obra social. |

12 |

Trabajo eventual. |

21 |

A Tiempo parcial determinado (contrato a plazo fijo). |

22 |

A Tiempo completo determinado (contrato a plazo fijo). |

23 |

Personal no permanente Ley 22.248. |

27 |

Pasantías Ley 26427 - con Obra Social - |

28 |

Programas Jefes y Jefas de Hogar. |

45 |

Personal no permanente hoteles CCT 362/03 art. 68 inciso b. |

48 |

Art 4° Ley 24.241. Traslado temporario desde el exterior ó Convenios bilaterales de Seguridad Social. |

49 |

Directores - empleado SA con Obra Social y L.R.T. |

51 |

Pasantías. Ley 26427 -con obra social- beneficiario pensión de discapacidad. |

99 |

L.R.T (Directores SA, municipios, org. Centr. y descentr. Emp. Mixta, docentes privados o públicos de jurisdicciones incorporadas o no al S.I.J.P). |

102 |

Personal permanente discontinuo con ART (para uso de la EU) Decreto 762/14. |

103 |

Retiro voluntario - Decreto 263/2018 y otros. |

Los empleadores que se encuentren obligados a utilizar el Sistema Libro de Sueldos Digital previsto en la Resolución General N° 3.781 y su modificatoria, podrán consultar en el instructivo habilitado en el micrositio “web” institucional (http://www.afip.gob.ar/LibrodeSueldosDigital), la parametrización de los conceptos de liquidación involucrados, a efectos de considerar lo dispuesto en el artículo 1°.

Las disposiciones de esta resolución general entrarán en vigencia el día siguiente al de su publicación en el Boletín Oficial y resultarán de aplicación para la generación de las declaraciones juradas (F.931) correspondientes al período devengado abril de 2021 y siguientes.

Asimismo, la obligación de utilización de la versión 43 del programa aplicativo “Sistema de Cálculo de Obligaciones de la Seguridad Social - SICOSS” o, en su caso, del sistema “Declaración en Línea”, comprende las presentaciones de declaraciones juradas -originales o rectificativas- correspondientes a períodos anteriores, que se efectúen a partir de la referida fecha de vigencia.

Vigencia: 07/05/2021

Aplicación: Desde el 08/05/2021 y resultará de aplicación para la generación de las declaraciones juradas (F.931) correspondientes al período devengado abril de 2021 y siguientes.